Gia

Đình Mũ Đỏ Việt Nam

Vùng Thủ đô Hoa Thịnh Đốn và Phụ cận

Tản

mạn Đời sống Mỹ

Chủ đề:

Thuế

Tác giả:

Trần Xuân Thời

Luận về

CHÍNH SÁCH THUẾ KHÓA

Thu

lại

về

đây...

2019

Bấm vào đây để in ra giấy (Print)

Thuế

là giá mà mỗi người có lợi tức và tài sản phải trả để được thụ hưởng

những tiện ích của đời sống văn minh. Hoa Kỳ là quốc gia có nền văn

minh cao nhất thế giới và một hệ thống thuế khóa phức tạp nhất thế

giới.

Đi lâu mới

biết đường dài, sống lâu mới biết con người phải chăng. Chưa có bộ

luật nào ở Hoa Kỳ ảnh hưởng trực tiếp và sâu rộng đến quần chúng

bằng bộ Luật Thuế Lợi Tức Nội Địa (Internal Revenue Code) của Hoa

Kỳ.

Ngoài luật

Liên Bang, 50 Tiểu bang đều có luật lệ thuế khóa riêng biệt, và

trong mỗi tiểu bang, các County, các City đều có các văn kiện lập

quy, ấn định các loại thuế, lệ phí tùy nhu cầu của mỗi địa phương.

Riêng thuế lợi tức hằng năm, khoảng 150

triệu người khai thuế lợi tức cá nhân và khoảng 8 triệu tổ chức khai

thuế lợi tức kinh doanh cho các Tiểu Bang và Liên Bang tại Hoa Kỳ.

Do đó người ta thường nói ở Hoa Kỳ có hai điều chắc chắn là mọi

người lần lượt đều phải chết và mọi người có lợi tức đều phải đóng

thuế (death & tax). Thật là chạy trời cũng không khỏi nắng.

Luật thuế khóa càng phức tạp đạo binh

“khai thuế” ở Hoa Kỳ càng đông đảo. Hàng triệu tư nhân, công ty lớn

nhỏ thuê hàng chục ngàn luật sư, kế toán gia công chứng và chuyên

viên kế toán đảm trách phần hành tài chánh và khai thuế. Vì luật lệ

thuế khóa quá phức tạp và thường được tu chỉnh để đáp ứng nhu cầu

phát triển về kinh tế, nên thường xảy ra vấn đề khai sai thuế mặc

dầu hằng năm các Bộ Thuế Khóa Tiểu Bang phối hợp với Sở Thuế Liên

Bang (Internal Revenue Service–IRS) tổ chức các khóa tu nghiệp trên

toàn quốc. Trung bình nếu cứ thanh tra 100 hồ sơ thuế, khoảng 10% hồ

sơ cần được điều chỉnh, nên đạo binh “sửa sai” của chính phủ Liên

Bang và các Tiểu bang cũng thật khổng lồ. Riêng IRS có khoảng 80

ngàn nhân viên chuyên trách về quản trị và thanh tra. Ngoài ra mỗi

tiểu bang có một bộ Thuế Vụ (Deparment of Revenue/Taxation) có từ

khoảng 200 đến 7,000 nhân viên, tùy tiểu bang lớn hay nhỏ, đặc trách

quản trị, hành thu thuế và thanh tra, chưa kể đến nhân viên chuyên

trách về các loại lệ phí ở cấp County và City...

Ngân sách nhiều

Tiểu bang và Liên bang đang trong cơn khủng hoảng thâm thụt. Số

lượng thanh tra thuế vụ càng gia tăng để hành thu và truy thu số

thuế bị thất thu. Theo ước lượng của Cơ Quan Thuế Vụ Liên Bang, thì

số thuế Liên Bang thất thu trên 100 tỷ hằng năm, và khoảng 113 tỷ

cho năm 1992. Nếu toàn dụng nhân lực thanh tra và truy thu hết số

thuế thất thu thì chỉ trong vòng 3 năm, ngân sách Liên Bang đang

thâm thụt trên 300 tỷ sẽ được quân bình! Đến nay 2015, ngân sách

Liên Bang thiếu hụt đến 18,000 tỷ Mỹ Kim. Tại mỗi Tiểu Bang số thuế

thất thu tùy tiểu bang lớn nhỏ, từ 500 triệu đến 10 tỷ hằng năm. Số

thuế thất thu ước lượng này bao gồm cả thuế lợi tức công ty

(corporate income tax) và thuế lợi tức cá nhân (individual income

tax), kể cả các loại thuế tiêu thụ khác.

Sự thất thu do nhiều nguyên nhân, hoặc vì

cá nhân, công ty áp dụng sai luật lệ hiện hành hoặc vì cố ý trốn

thuế (tax evasion). Về thuế cá nhân, phương thức trốn thuế có thể

không khai đúng số lợi tức thu được (under reporting of income),

khai gia tăng chi phí, chước giảm khấu trừ (overstatement of

deductions/exemptions), không khai thuế (failure to file a return),

hoặc khai nhưng không trả thuế...

Ví dụ về man khai: Kể từ năm 1987, để đo

lường mức độ man khai phần “personal exemptions” dành cho thân nhân

mà người thọ thuế phải chu cấp, Sở Thuế Liên Bang đã áp dụng biện

pháp buộc người khai phải ghi rõ số An Sinh Xã Hội (Social Security

number/SS#) vào hồ sơ khai thuế. Sau khi kiểm soát, IRS nhận thấy

giảm sút 7 triệu “personal exemptions” so với những năm trước. Trong

20 năm qua nhiều người đã khai gia súc như chó, mèo, chim... là

“dependents” để giảm thuế. Cũng như ngày trước ở Việt Nam, con cái

chưa sinh mà đã nộp hình, làm giấy khai sinh trước để lãnh trợ cấp.

“Sống lâu thấy lắm chuyện kỳ!” Một số người Việt cũng khai chồng, vợ

và con cái ở VN là dependents, khi hỏi đến SS# thì không có, tuy vậy

vì không có gian ý nên thường được tha thứ vì lý do nhân đạo. Có

những cặp vợ chồng ly dị, một đứa con mà khai hai nơi khác nhau. Các

trường hợp này đều bị phát hiện, và trong năm 1990, IRS truy thu

được gần 3 tỷ bạc chỉ liên quan đến khoản “personal/dependent

exemptions”.

Đa

số những người trốn thuế là những người hành nghề tự do

(self–employed) như luật sư, bác sĩ, chiêu đãi viên và những người

làm việc nhận tiền mặt (cash) không đóng thuế Social Security và

sinh sống nhờ trợ cấp an sinh (welfare), vì khai lợi tức sợ bị chấm

dứt welfare.

Trong năm 1990 IRS đã truy tố trên 2,500 phạm nhân trốn thuế trong

đó có 165 quân nhân, 82 luật sư và thẩm phán, 35 kỹ sư, 26 kế toán

viên công chứng, 18 bác sĩ, 14 cảnh sát... Có trường hợp một giáo sư

trường luật 10 năm không khai thuế, thế mới biết “tri và hành có khi

bất nhất”. Đây không phải là vấn đề thiếu hiểu biết hay kiến thức mà

là vấn đề luân lý xã hội (ethics). Thế nên Hoa Kỳ nên đặt lại vấn đề

“Tiên học lễ, hậu học văn” như Văn Lang ta đã làm trên bốn ngàn năm

văn hiến trước 1975.

Trốn thuế (tax evasion), cố ý man khai

thuế (fraudulent document), đều thuộc về hình sự, bị phạt cả tiền

lẫn tù, hoặc một trong hai hình phạt.... (Chapter 68, IRC)

Những lý do viện dẫn để biện hộ hành vi

trốn thuế cũng khá nhiều: hoặc vì không đồng ý với các chương trình

chi tiêu của chính phủ hoặc vì theo cấm kỵ của tôn giáo dựa trên

quyền tự do ngôn luận và tự do tôn giáo của Tu Chính Án I, Hiến Pháp

Hoa Kỳ. Những người trốn thuế và chống thanh tra thuế cho rằng thanh

tra, bắt xuất trình sổ sách là vi phạm Tu Chính Án thứ 4 “against

unreasonable search and seizure” hoặc “invasion of privacy”. Hoặc họ

dựa trên Tu Chính Án thứ 5 “self–incrimination”, các người này

thường nộp bản khai thuế trống (blank return) và đề “object – Fifth

Amendment right against self–incrimination”. Họ nghĩ rằng khai thuế

là “một hình thức thú tội” tự ý và có thể bị truy tố vì lời khai của

mình. Lại nữa họ cho là luật thuế bất công vi phạm “due process

clause và equal protection clause” của Tu Chính Án 5 và 14. Các

người trốn thuế cũng biện bác rằng luật buộc phải giữ sổ sách là vi

phạm khoản cấm “involuntary service” của Tu Chính Án thứ 13, hoặc vi

phạm Tu Chính Án thứ 16, vì Luật thuế không được tất cả các Tiểu

bang phê chuẩn... các luận cứ này đều bị Tối Cao Pháp Viện Hoa Kỳ

bác khước.

Thuế

lợi tức công ty phức tạp hơn thuế lợi tức cá nhân. Có những bộ thuế

vài chục trang, cũng có bộ thuế cả ngàn trang, tùy theo mức độ kinh

doanh tại địa phương, trong phạm vi tiểu bang, (state) liên bang

(multistate) hay quốc tế (multinational). Có những đại công ty có

hằng trăm chi nhánh trên toàn thế giới, trả hằng trăm triệu tiền

thuế cho chính phủ. Ngoài thuế liên bang, các đại công ty này phải

trả cho các tiểu bang một loại thuế liên hợp quốc nội và quốc tế cho

các tiểu bang. Loại thuế này rất phức tạp và gặp nhiều chống đối.

Tiểu bang California và một số tiểu bang khác tước đây có loại thuế

liên hợp quốc tế (Worldwide Unitary Business Income Tax) đã gặp

nhiều chống đối của các công ty ngoại quốc có chi nhánh kinh doanh

tại Hoa Kỳ, khiến cho chính phủ Reagan phải lập ủy ban nghiên cứu và

đề nghị thay đổi loại thuế liên hợp quốc tế.

Một số lớn tiểu bang khác đang áp dụng

loại thuế liên hợp quốc nội (Domestic Unitary Business Income Tax)

đánh thuế trên lợi tức của công ty và chi nhánh hoạt động tại quốc

nội và quốc ngoại (multinational corporations). Thanh tra tiểu bang

về ngành thuế liên hợp này phải đi khắp các tiểu bang để thanh tra.

Thanh tra thường có hai phần, phần thứ nhất là dựa trên luật lệ hiện

hành để quyết định (unitary determination) xem thử công ty bị thanh

tra có phải đóng loại thuế liên hợp này không. Phần thứ hai là điều

chỉnh sự sai biệt theo phương pháp đánh thuế liên hợp và sự sai biệt

giữa luật thuế tiểu bang và liên bang. Ngược lại, thanh tra liên

bang thì vì IRS chia làm nhiều khu trên toàn quốc nên chỉ thanh tra

trong tiểu bang, hoặc các tiểu bang lân cận trong vùng quản hạt.

Về phương diện kỹ thuật thanh tra, thanh

tra thuế liên hợp là phần phức tạp nhất hiện nay. Nếu có sự bất đồng

ý kiến giữa quyết định của thanh tra và ý kiến của ban quản trị của

công ty, sự tranh chấp sẽ do các Bộ Thuế Tiểu Bang hoặc IRS tự giải

quyết. Nếu không đồng ý, sự tranh chấp sẽ do Tòa Án Thuế từ cấp tiểu

bang đến Tối Cao Pháp Viện Hoa Kỳ xét xử. Ví dụ Tối Cao Pháp Viện

Hoa Kỳ đã phán xét trong vụ án Container Corporation of America v.

Franchise Tax Board, 463 us. 159 (1983), là luật California hợp hiến

và tiểu bang này có quyền đánh thuế trên lợi tức kinh doanh tại quốc

nội và quốc ngoại của công ty Container.

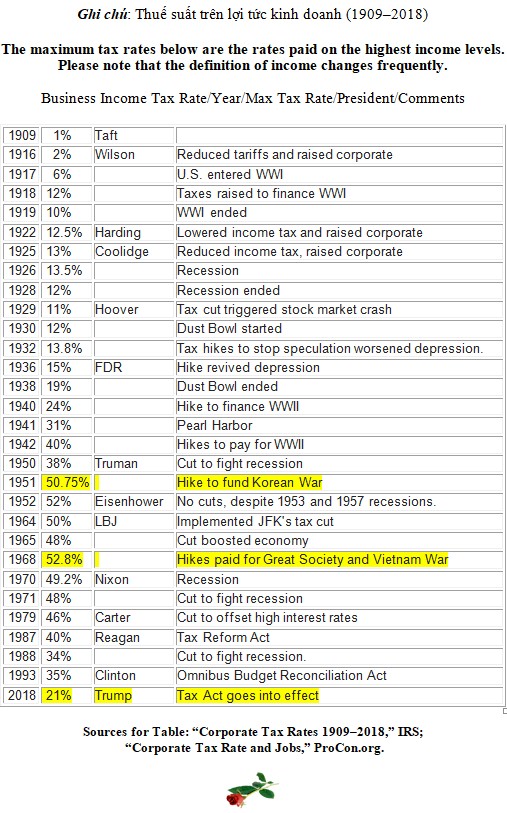

Luật lệ thuế hiện hành là kết tinh của hơn

200 năm lập quốc, mặc dù từ 1646 những người di dân dưới chế độ Anh

Hoàng đã bắt đầu ấn định các loại thuế. Thuế lợi tức lũy tiến

(progressive tax) đã bắt đầu ban hành từ thời Nội chiến và nguyên

tắc thuế lũy tiến được áp dụng cho đến ngày nay. Lũy tiến

(progressive) có thể hiểu là lợi tức thọ thuế (taxable income) gia

tăng thì thuế suất (tax rate) gia tăng tùy theo mức gia tăng của lợi

tức, dựa vào khả năng trả thuế của người thọ thuế.

Hai chính đảng Dân Chủ và Cộng Hòa có hai

quan niệm khác nhau về chính sách thuế khóa và thuế Luỹ Tiến cũng đã

chia người thọ thuế ra làm hai phe, phe Dân Chủ (Démocrat), ủng hộ

thuế lũy tiến và phe Cộng Hòa (Republican) chống đối. Họ cho rằng cố

gắng làm việc để kiếm lợi tức càng cao, thuế má càng tăng, là một

hình phạt đối với người kinh doanh. Hơn nữa thuế quá cao sẽ làm nản

chí đầu tư, do đó không khích lệ được sự phát triển kinh doanh. Phe

chống đối đã thành công yêu cầu Toà tuyên án Bộ Thuế Lợi Tức năm

1894 vi hiến (unconstitutional) vì là một loại thuế trực thu (direct

tax) nhưng không áp dụng đúng nguyên tắc do Hiến Pháp quy định

(Pollock v. Farmers Loans and Trash Co., 1895).

Tuy nhiên, đảng Dân Chủ vẫn áp lực ban

hành thuế lợi tức, nên đến năm 1909 Bộ thuế Lợi Tức lại được ban

hành. Thuế lợi tức công ty theo luật 1909 là một loại thuế gián thu

(excise tax). Thuế đánh trên đặc ân được phép lập công ty và kinh

doanh (franchise) nên không vi hiến (Flint v. Stone Tracy Co., 1911)

Hiến pháp Hoa Kỳ quy định thuế trực thu

phải được quân phân giữa các tiểu bang theo mực độ dân số. Điều

khoản này đã gây trở ngại cho vấn đề an ninh và quốc phòng. Do đó Tu

Chính Án 16, được phê chuẩn ngày 25 tháng 2 năm 1913, quy định lại

“The Congress shall have the power to lay and collect taxes on

incomes from whatever sources derived, without apportionment among

several states, and without regard to any census or enumerations”.

Chính sách thuế khóa thường được thay đổi

để hòa nhịp với chính sách của chính đảng lên nắm quyền và để đáp

ứng nhu cầu phát triển của nền kinh tế. Trong các cuộc bầu cử vừa

qua, ứng viên đảng Cộng Hòa nhất định không tăng thuế. Dân chúng Mỹ

vẫn sợ sưu cao thuế nặng nên dồn phiếu cho Đảng Cộng Hòa trong suốt

thập niên 80 và mới đây năm 2016. Thế mới biết “Khôn cũng chết, mà

dại cũng chết, biết thì sống”. Biết tâm lý quần chúng mới có thể nắm

được vận mệnh quốc gia, hầu có thể thi hành triết lý chính trị của

mình.

Bộ Thuế Nội

Điạ Hoa Kỳ (Internal Revenue Code) được tu chình dưới thời TT Reagan

năm 1986, hơn 30 năm sau, TT Trump ban hành luât “Tax Cuts and Jobs

Act” (TCJA) tu chính IRS Code ngày 22 tháng 12, 2017, có hiêu lực từ

năm 2018.

Luât

thuế TCJA giảm thuế suất cho thuế cá nhân và cho thuế lợi tức kinh

doanh, nhằm giảm bớt gánh nặng thuế khoá, gia tăng tiết kiệm để

khích lệ đầu tư. Luât TCJA giảm bớt thuế lợi túc cá nhân qua nhiều

biện pháp khác nhau nhưng vẫn áp dụng thuế luỹ tiến từ 10% đến 37%

theo mức gia tăng của lợi tức chịu thuế.

Về Thuế Kinh doanh (Corpotate Income Tax),

luật TCJA bỏ thuế luỹ tiến từ 15%. (cho lợi tức từ 0 đến 50,000);

25% (cho lợi tức từ 50,000 đến 75,000) và 35% cho lợi tức chịu thuế

trên 75,000. Luật thuế TCJA áp dụng thuế suất đồng hạng (flat rate)

21%. Nhờ thuế suất giảm, các công ty đã đem lợi tức kinh doanh tích

trữ tại ngoại quốc (repatriated earnings) về Hoa Kỳ để gia tăng

lương bổng cho nhân viên, bành trướng cơ sở kinh doanh, gia tăng sản

xuất, thu dụng nhân công, khiến tỷ số thất nghiệp giảm, tình trạng

kinh tế quốc gia khởi sắc. Khi nguòi dân có công ăn việc làm, lợi

tức gia đình gia tăng, nền kinh tế trổi dậy, mãi lực (purchase

power) gia tăng, hàng hoá được tiêu thụ nhanh chóng, phồn thịnh. dân

giàu nước mạnh.

Nhiều công ty kinh doanh lớn Hoa kỳ có hằng chục, hằng trăm công ty

chi nhánh hoạt động taị ngoại quốc. Tính đến năm 2016, tổng số lợi

tức kinh doanh tại ngoại quốc của các công ty Hoa Kỳ lến đến 2.6

ngàn tỷ Mỹ kim. Các công ty giữ số vốn tại ngoại quốc, vì nếu đem về

Mỹ sẽ bị đánh thuế quá cao (35%) nên không đem vốn về Mỹ để đầu tư.

Thêm vào đó, vì sưu cao thuế nặng nên một số lớn công ty tại Mỹ di

chuyển ra ngoại quốc đề kiếm lợi, nhờ giá nhân công rẻ và thuế suất

thấp, khiến cho nhân công ở Mỹ thất nghiệp. Ngược lại các công ty

ngoại quốc giảm đầu tư tại Hoa Kỳ vì không sinh lợi. Thật ra, thuế ở

Hoa kỳ trước đây không cao nhưng vì thuế suất các quốc gia khác giảm

theo thời gian và vấn đề cải tổ thuế phức tạp nên Hoa Kỳ đã cải tổ

thuế trong thời TT Reagan năm 1986, mãi đến hơn 30 năm sau năm 2017

TT Trump mới ban hành luật thuế mới. Tax Cuts and Job Act 2017.

Tàu Cộng, sau khi khi gia nhập WTO, từ hơn

20 năm nay, đã tung hàng hoá giá rẻ vào thị trường Mỹ khiến cho một

số doanh nghiệp Mỹ khai bankruptcy gia tăng. Đến năm 2013 trên

44,000 công ty kinh doanh Mỹ khai khánh kiệt. Tỷ số nhân công thất

nghiệp gia tăng. Số hàng hoá Mỹ xuất cảng thấp và hàng nhập cảng quá

cao, sai biệt đến 532 tỷ Mỹ Kim.

Trước tình trạng khó khăn như vậy, nếu

chính quyền TT Trump không “nội công, ngoại kích” Hoa Kỳ sẽ chết vì

Tầu cộng (death by China). Tàu Cộng đang thực hiện dự án bá chủ hoàn

cấu, một vành đai, một con đường, mưu đồ chiếm cứ hải đảo, kiểm soát

biển đông, gây trở ngại cho hành trình giao thông, hàng hải quốc tế

với kế hoạch 2025. Tàu cộng đang mở rộng thương trường qua Phi Châu,

Úc Châu, Âu Châu, Mỹ Châu và các nước lân bang, nhất là các nuớc

chậm tiến, nhằm khai thác khoáng chất, dầu hoả, khí đốt, dùng bẫy nợ

để chíếm cứ đất đai ở Campuchia, Phi Châu....

Trong cuộc tranh cử 2016, đảng CH chủ

trương “Make America Great Again”. Chủ trương dân tuý, tăng cường

sức mạnh nội bộ Hoa Kỳ và ảnh hưởng trên chính trường quốc tế về

quân sự, chính trị, tài chánh, ngoại giao; kết hiệp với các quốc gia

đồng minh chống kế hoạch bành trướng của Tàu Cộng.

Hai giới thọ thuế chính hiện nay là công

ty kinh doanh và công dân có lợi tức. Cứ mỗi lần cải tổ thuế khoá,

hai đảng Cộng Hòa và Dân Chủ thường phải cân nhắc kỹ lưỡng đối tượng

tăng thuế hay giảm thuế: Tăng thuế trên lợi tức cá nhân (Individual

income tax), giới tiêu thụ (consumption/sales tax) hay tăng thuế

trên lợi tức công ty (corporate income tax), giới sản xuất. Đó là

một quyết định chính trị quan trọng ảnh hưởng trầm trọng đến nền

kinh tế quốc gia. Do đó, trước khi ban hành luật thuế mới, chính phủ

cần nghiên cứu kỹ lưỡng ảnh hưỏng của chính sách thuế khóa đối với

đời sống kinh tế quốc nội, quốc ngoại, kể cả ảnh hưởng đến vấn đề

thu hút đầu tư của ngoại quốc vào Hoa Kỳ.

Thí dụ luật thuế năm 1981 cho công ty khấu

trừ phần chiết cựu gia tốc (ACRS) như là chi phí để giảm lợi tức

chịu thuế, thêm vào khoản đã được khấu trừ về tín chỉ đầu tư (ITC).

Số đầu tư ngoại quốc vào Hoa Kỳ gia tăng và thu dụng trên 1 triệu

nhân công. Theo nguyên tắc chung của nền kinh tế thì cứ giảm đầu tư

một tỷ mỹ kim, 5 ngàn nhân công sẽ thất nghiệp. Tỷ số giữa nhân dụng

và đầu tư tăng theo tỷ lệ thuận. Đầu tư càng nhiều, kinh tế sẽ phát

triển và số nhân công được thu dụng càng cao. Nếu chính phủ giảm

thuế thì cá nhân và công ty để dành đươc nhiều lợi tức. Người Tây

phương không mua vàng chôn xuống đất để dành mà “để dành để đầu tư”,

nhờ đó nền kính tế được phát triển, toàn dụng nhân công. Mỗi khi nền

kinh tế phát triển thì chính phủ thu được nhiều thuế tạo nên tình

trạng trong ấm ngoài êm, dân giàu nước mạnh.

Trước đây, hãng sản xuất xe GM đã di

chuyển một cơ sở sản xuất xuống Nam Mỹ, khiến cho gần 10 ngàn công

nhân thất nghiệp và cả thành phố Flint, tiểu bang Michigan hầu như

bị tê liệt. Luật thuế 1981 đã làm gia tăng đầu tư ở quốc nội, giảm

đầu tư ở quốc ngoại và các công ty ngoại quốc đã đổ vốn vào đầu tư

tại Hoa Kỳ. Mức nhân dụng gia tăng, nạn thất nghiệp giảm, tổng sản

lượng quốc nội (Gross Domestic Product/GDP) gia tăng nhờ đó nền kinh

tế Hoa Kỳ đã phục hồi công lực trong thời Tổng Thống Reagan

(1981–1988) sau giai đoạn suy thoái dưới thời Tổng Thống Carter

(1976–1980).

Về

tâm lý quần chúng, nhiều học giả đã thực hiện nhiều cuộc nghiên cứu

để tìm hiểu quan điểm của quần chúng về chính sách thuế khóa hiện

hành. Theo Joseph Minarik của Viện The Urban Institute of Washington

thì quần chúng nghĩ rằng những kẻ khôn khéo thì tránh thuế một cách

hợp pháp, những kẻ bất lương thì trốn thuế phi pháp, còn lại đại đa

số hạng trung lưu thì lãnh đủ sưu thuế nặng “People believe that the

clever can avoid tax and the dishonest can evade it, leaving the

average citizen to carry the whole load”.

Về phương diện chính trị, đảng Cộng Hòa

chủ trương không tăng thuế “Read my lips, no tax” (Pres. Bush) trong

khi đó đảng Dân Chủ chủ trương tăng thuế. Sự tranh luận giữa hai chủ

trương này đã đem lại nhiều kết quả dung hòa giữa đôi bên thể hiện

qua các lần tu chính bộ Thuế Lợi Tức Nội Địa. Chi tiết có thể thay

đổi nhưng nguyên tắc chung của hai đảng vẫn nhắm đến phát triển nền

kinh tế, dân giàu nuớc mạnh. Danh từ Internal Revenue Code (IRC) đã

được dùng từ năm 1924 nhằm san định lại các luật lệ liên quan đến

thuế khóa từ truớc. Lần tu chính gần nhất năm 1986 (The 1986 Tax

Reform Act) đã thể hiện chiều hướng mới trong chính sách cải cách

thuế khóa.

Luật

Thuế Canh Cải năm 1986 do đảng Công Hoà đề xướng duới thời TT

Reagan, nhằm mục đích quân bình gánh nặng thuế khóa (tax burden)

giữa giới sản xuất và giới tiêu thụ dựa trên nguyên tắc thuế lũy

tiến (progressivity). Thuế Lũy tiến có nghĩa là lợi tức càng lớn thì

thuế suất càng cao, hay đánh thuế tùy theo khả năng trả thuế

(ability to pay) của người thọ thuế. Thường lợi tức cao thì khả năng

thọ thuế lớn. Do đó, mà người giàu và các công ty phải trả thuế cao

hơn giới bình dân. Sự quân bình gánh nặng thuế khóa nhằm giảm bớt sự

bất quân bình kinh tế giữa người giàu và người nghèo.

Cái khó là nếu đánh thuế quá cao các công

ty kinh doanh hay người giàu có thì các công ty di chuyển ra ngoại

quốc, đến các nước có giá nhân công thấp như Á châu hay châu Mỹ La

Tinh hay Canada thì nhân công ở Hoa kỳ thất nghiệp như tình trạng

thành phồ Flint thượng dẫn. Nếu các công ty lớn giảm đầu tư vì sưu

cao thuế nặng thì đạo binh thất nghiệp gia tăng và số ngưởi hưởng

trợ cấp gia tăng tạo nên gánh nặng cho chính phủ phải vỡ nợ, ngân

sách thâm thủng (deficit). Trong những trường hợp như vây, chính phủ

dù CH hay DC phải cải tổ chính sách thuế khóa để cứu vãn nền kinh tế

quốc gia.

Tuy

nhiên, ý niệm lũy tiến không phải là một ý niệm giản dị. Trả thuế

còn mang ý nghĩa hy sinh (sacrifice) về phần người thọ thuế nghĩa là

hy sinh một phần lợi tức của mình cho sự phát triển tiện ích chung,

kể cả cho những người không đóng thuế, những người hưởng trợ cấp xã

hội, những nguời thất nghiệp, kể cả những người hưu trí có lợi tức

thấp. Nhưng sự hy sinh, muốn có ý nghĩa phải đặt trên căn bản hy

sinh đồng đều (equal sacrifice).

Làm thế nào để đạt được công bình thuế

khóa nếu không có sự hy sinh đồng đều giữa mọi người thọ thuế. Bằng

vào nhận định này, và dựa trên thống kê hiện nay, chúng ta chưa đạt

đến mức quân bình thuế khóa, như sẽ bàn thêm trong phần thuế tiểu

bang. Lý do là tương đối người giàu vẫn phải trả thuế ít, và người

nghèo trả thuế cao so với mức lợi tức.

Đi xa hơn nữa, ý niệm “hy sinh đồng đều”

còn là một ý niệm vừa khách quan, vừa chủ quan, mà mỗi người có thể

hiểu một cách khác nhau. Người giàu thì phung phí “Thiên kim mãi

nhất tiếu – Đem ngàn vàng chuốc lấy trận cười” – độ hữu dụng biên tế

đồng tiền thấp. Nhưng ngược lại, có thể người nghèo vì “chạy ăn từng

bữa toát mồ hôi” nên quý đồng tiền, do đó độ hữu dụng biên tế

(marginal uitilty) của đồng tiền cao.

Thánh Kinh cũng đã nói về dụ ngôn người

góa phụ với nhận xét là “A few pennies from a poor woman’s

threadbare purse cost her more than many pieces of gold taken from a

rich man’s full cache”. Do đó rất khó để đạt đến ý niệm hy sinh đồng

đều. Nói một cách tổng quát thì càng nhiều tiền thì độ hữu dụng biên

tế đồng tiền (marginal utility) càng thấp. Ngược lại càng ít tiền

thì độ hữu dụng biên tế đồng tiền càng cao.

Để tiến đến sự quân bình thuế khóa, luật

thuế mới đã gia tăng phần miễn giảm cá nhân (personal exemption).

Một hình thức phụ cấp gia đình bằng cách giảm thuế trên đầu người,

hoặc gia tăng khấu trừ định chuẩn (standard deduction), đồng thời

với sự giảm thuế suất (tax rate). IRS đã dựa trên hồ sơ khai thuế để

phân hạng lợi tức của nhân dân Hoa Kỳ, thống kê về lợi tức

(Statistics of Income) và nghiên cứu sự thay đổi hằng năm để biết

tình trạng phân phối lợi tức giữa các tầng lớp dân chúng, từ thượng

lưu cho đến hạ lưu của giai cấp xã hội. Hoa kỳ là một quốc gia giàu

mạnh không phải căn cứ vào số người giàu sang, tỷ phú mà chính là

đạt căn bản vào giới trung lưu.

Người ta thường phân quần chúng ra làm 6

hạng hay giai cấp xã hội: Thượng thượng lưu, Thượng lưu; Thượng

Trung lưu, Trung Lưu; Thượng hạ lưu và Hạ lưu, để nghiên cứu thị

trường (marketing research) trước khi sản xuất và phân phối hàng

hóa. Nhờ vậy mà người ta dự ước được số người có lợi tức thấp khỏi

phải đóng thuế nhờ các chước giảm nêu trên. Tuy vậy, luật thuế cũng

gia tăng căn bản thuế (tax base) nghĩa là nhiều thứ lợi tức được

cộng vào để làm căn bản tính thuế mà trước đây được miễn.

Luật Thuế Cải Cách năm 1986, vừa hạ thuế

suất trên lợi tức kinh doanh, vừa chuyển tải gánh nặng thuế từ lợi

tức thuế cá nhân qua thuế công ty, giới sản xuất (supply–side). Tăng

thuế lợi tức kinh doanh bằng cách hủy bỏ hoặc giảm các khấu trừ mà

trước đây các công ty kinh doanh được hưởng để giảm lợi tức thọ

thuế... Ví dụ, luật sửa đổi phương pháp chiết cựu gia tốc (ACRS), bỏ

phần tín chỉ đầu tư (ITC)...

Luật thuế năm 2017 gia tăng các khoản

giảm/miễn thuế, nhằm hạ thấp lợi tức thụ thuế (taxable income) cho

cá nhân như gia tăng phần khấu trừ định chuẩn (standard deduction)

và nhiều điều khoản khác, đồng thời giảm thế kinh doanh từ thuế luỹ

tiến từ 15%, 25%... đến 37% xuống thuế suất đồng hạng 21% (flat

rate). để thu hút đầu tư, giúp cho nền kinh tế phát triển sau thời

gian thoái hoá và có thể áp dụng thuế suất này đến năm 2025...

Huy chương nào cũng có mặt trái, thuốc trị

bệnh nào cũng có phản ứng. Nếu càng gia tăng thuế công ty như một số

người chủ trương, thương gia nhận thấy không có lợi, giảm phần đầu

tư kinh doanh. Các công ty Mỹ có khuynh hướng đầu tư ra ngoại quốc.

Các công ty ngoại quốc giảm hoặc ngưng đầu tư ở Mỹ. Các hiện tượng

này rất dễ nhận thấy mỗi khi thuế kinh doanh gia tăng. Cho nên cũng

đừng lấy làm lạ vì mấy năm trước đây người ta thường bàn đến hiện

tượng suy thoái và nạn thất nghiệp có phần gia tăng. Quốc Hội đưa ra

dự luật gia tăng tiền trợ cấp thất nghiệp thay vì chỉ trợ cấp 26

tuần. Tuy nhiên những trở ngại này chỉ là “side effect” không ảnh

hưởng trầm trọng đến sự phát triển chung của nền kinh tế trong

trường kỳ.

Luật

lệ thuế khóa, ngoài ảnh hưởng về phương diện kinh tế, còn ảnh hưởng

về phương diện xã hội như khai “Joint return” sẽ trả thuế thấp hơn

khai “single return”; khấu trừ cho “two earner couple”, và các loại

miễn giảm khác, là những phương thức khích lệ hôn nhân và thành lập

gia đình, mua nhà v.v. như tiền lời trên mortgage (interest expenses

on mortgage) được trừ thuế... Luật thuế 2017 chỉ cho khấu trừ

mortgage interest expenses trên nợ mortgage nguyên thuỷ khi tậu ngôi

nhà (acquisition debt) và không cho trừ interest expenses trên số

tiền refinance (equity debt). Thuế suất cũng còn gây ảnh hưởng đến

mức độ nhân dụng. Cũng có trường hợp thuế suất cao khiến cho một số

người “giàu hay đủ ăn” bỏ thị trường nhân dụng, không đi làm việc

thêm, làm nhiều đóng thuế cao vô ích, nghỉ ở nhà chơi cho phẻ!

Ngày nay, nhiều người đề nghị đánh thuế

tiêu thụ thay vì thuế lợi tức (Income v. Expenditure Tax). Tuy vậy

nếu xét về khía cạnh kỹ thuật, thuế lợi tức có nhiều ưu điểm hơn

thuế tiêu thụ, hơn nữa căn cứ vào lợi tức dễ phát hiện khả năng thọ

thuế hơn là mức tiêu thụ.

Ngoài ra người ta cũng đề cập đến thuế trị

giá gia tăng (Value added Tax). Nhược điểm của loại thuế này là thay

vì lũy tiến thì ngược lại và tạo nên bất công, trút gánh nặng thuế

khóa lên đầu lên cổ của đa số bần dân có lợi tức thấp “The

value–added tax is regressive and imposes unnecessarily heavy

burdens on the lower income classes”, (Pechman). Do đó thuế trị giá

gia tăng chỉ là một giải pháp hạng bét mà những người có chút lương

tri không thể nhắm mắt áp dụng “It would be unconscionable to enact

the distinctly inferior alternative of a value–added tax”. Chúng ta

cũng thường nghe đến thuế trị giá gia tăng ở VN trước năm 1975.

Các chính quyền Cộng Hòa thường cố gắng

trở lại chủ thuyết Federalism, quan niệm chính quyền Tiểu Bang chẳng

những tự trị mà còn phải tự túc về ngân sách. Do đó chính phủ Liên

Bang tìm cách giảm trợ cấp, chuyển nhượng phần quốc gia đài thọ cho

ngân sách tiểu bang. Các tiểu bang tu chính lại chính sách thuế

khóa, và sửa đổi các chương trình trợ cấp an sinh. Các chính quyền

Dân chủ chủ trương ngược lại, nhưng có một số tiểu bang không muốn

nhận trợ cấp của Liên bang để tránh sự can dự của Liên bang vào

chính sách tự quản của tiểu bang vì thế mà thỉnh thoảng báo chí cũng

đề cập đế vấn đề này.

Vấn đề công bình thuế khóa cấp

Tiểu Bang.

Theo thống kê thì trong thời gian qua, 4

tiểu bang California, Delaware, Maine và Vermont áp dụng tương đối

nghiêm chỉnh nguyên tắc thuế lũy tiến, nghĩa là người giàu phải trả

thuế cao hơn giới trung lưu. Các Tiểu bang khác thuế suất cho giới

trung lưu tương đối cao hơn giới thượng lưu.

Mười tiểu bang được mệnh danh là “Terrible

Ten” đánh thuế giới trung lưu và hạ lưu cao gấp ba lần thuế đánh

trên giới thượng lưu. Các Tiểu bang terrible này là: Nevada, Texas,

Florida, Washington, South Dakota, Tennessee, Wyoming, New

Hampshire, Pennsylvania và Illinois. Phân tích kỹ thì đa số các tiểu

bang thuộc “Terrible Ten” không đánh thuế lợi tức cá nhân

(individual income tax) nhưng bần dân phải đóng thuế cao gấp 3 lần

hơn người giàu có chỉ vì thuế tiêu thụ (comsumption taxes) phải trả

khi mua nhu yếu phẩm rất cao như ở Washington, Texas, Nebraska,

Illinois, hoặc thuế gia cư địa ốc (Real estate/property tax) vô địch

như ở New Hampshire. Tiểu bang Washington không có thuế lợi tức cá

nhân nhưng lại là một tiểu bang thuế tổng gộp địa phương cao nhất

tại Mỹ đối với giới bình dân, có kki lên đến 17.4%, trong lúc đó,

tiểu bang giáp giới là Oregon thuế suất chỉ thay đổi trên dưới 9.9%.

Sau đó là Tiểu bang Texas, cũng không có thuế lợi tức cá nhân, nhưng

thuế tiêu thụ chung trên nhu yếu phẩm có khi lên đến 17%. Giới hạ

lưu đã mang bệnh nghèo mà còn phải ho ra bạc, khạc ra tiền để trả

thuế (cough up an extra cent for tax payment)!

Sáu tiểu bang áp dụng chính sách thuế khóa

tương đối công bình, người giàu trả nhiều thuế hơn người nghèo như

Vermont, Delaware, Hawaii, Minnesota, Maryland và Oregon.

Trong những năm gần đây, nhiều tiểu bang

đã gia tăng thuế tiêu thụ trên nhiên liệu, hàng hóa, thuốc lá, rượu,

đăng bộ xe tự động, nhằm cứu vãn tình trạng ngân sách thâm thủng.

Nếu không tăng thuế thì phải giảm dịch vụ cung cấp cho quần chúng.

Bốn Tiểu Bang Hawaii, Vermont, Utah và Minnesota duy trì thuế suất

thấp đối với người nghèo và tăng thuế đối vối người giàu. Một số

tiểu bang khác tăng thuế người nghèo và giảm thuế cho người giàu như

Connecticut, Nevada, West Virginia, South Dakota, Tennessee.

Các dữ kiện nêu trên theo thống kê qua các

thời kỳ cho chúng ta thấy đại khái sự khác biệt về chính sách thuế

khóa giữa các tiểu bang. Trong nhiều tiểu bang, người giàu vẫn có ba

đầu sáu tay để thao túng quốc hội tiểu bang ban hành luật lệ có lợi

cho họ. Người nghèo vẫn là “vạn tội bất như bần”, vẫn thấp cổ bé

miệng, thật khó lòng có thể chuyển bại thành thắng.

Tuy nhiên, đặc điểm của xã hội dân chủ là

xem “ý dân như ý trời”, nên cứ “lớn tiếng, la làng” kêu nài, hẳn có

người nghe, hầu đánh thức lương tri các nhà lập pháp như phong trào

nhân quyền đã tranh đấu và thành công.

Giải thích kỹ thuật khai thuế và áp dụng

luật thuế khóa để khai đúng thuế là một vấn đề phức tạp, đòi hỏi sự

hiểu biết chuyên khoa về cả hai ngành kinh doanh như kinh tế, tài

chánh và luật. Các chuyên viên thường am hiểu các nguyên tắc về kế

toán, tài chánh để phân tích và hiểu các ý niệm, đồng thời nắm vững

phương pháp tường trình lợi tức và kiến thức về luật học để nắm vững

luật thuế khóa, luật hiến pháp, hình luật...

Nhưng luật mà không có căn bản về kế toán

thường gặp trở ngại nếu hành nghề liên quan đến thuế. Ngược lại học

kế toán, tài chánh, kinh tế mà thiếu luật thì cũng gặp trở ngại khi

phải đi xa hơn phần kỹ thuật khai thuế và tường trình tài chánh.

Thảo luận về chính sách thuế khóa lại càng

phức tạp hơn vì thế chỉ luận về phần tổng quát, khó mà ghi nhận hết

các chi tiết và ngoài phần kiến thức về kế toán và luật cần thêm

kiến thức về kinh doanh và kinh tế khi phân tích những ý niệm về lũy

tiến, ảnh hưởng của thuế khóa trên chính sách nhân dụng, đầu tư quốc

nội và quốc ngoại, đầu tư của ngoại quốc trên thị trường Hoa kỳ, giá

trị đồng mỹ kim, và ảnh hưởng của thuế khóa trên cán cân chi phó,

lạm phát, tiết kiệm... là những vấn đề cần nghiên cứu kỹ lưỡng và

mất nhiều thời gian.

Thuế là giá phải trả để thụ hưởng đời sống

văn minh (price of civilization) như thẩm phán Home đã nhận xét.

Chính phủ cần tiền để có thể cung cấp những dịch vụ chung cho quần

chúng. Cũng có những người không làm ra tiền, nhưng vẫn hưởng được

tiện ích của đời sống văn minh nhờ công lao của những người khác

dang làm việc và đóng thuế để giúp giới hưu trí có tiền trợ cấp hay

tiền an sinh xã hội và tiền hưu bổng qua chương trình Social

Security, public assistance cho những người công nhân hưu trí và

những người thiếu lợi tức.

Chúng ta làm việc không những tăng lợi tức

cá nhân và còn cung cấp tiện ích cho những người không làm việc qua

số thuế mà chúng ta đóng hằng năm. Ngược lại, khi chúng ta nghỉ

việc, chúng ta lại hưởng tiện ích do những công dân khác đóng góp.

Cơ chế xã hội văn minh được cấu tạo bằng sự đóng góp từ thế hệ này

qua thế hệ khác. Nhờ đó sinh hoạt xã hội văn minh được liên tục và

mỗi ngày một tiến bộ. Tất cả đều trông nhờ vào sự “hy sinh” của mỗi

công dân.

Trên

đây là nhận định chung, có thể nói là “Truyền nhi bất tác”, nếu cần

thêm chi tiết xin tham khảo với các chuyên gia thuế vụ về chi tiết

của Luật TCJA 2017.

Vấn đề thi hành nghĩa vụ công dân về

phương diện thuế khóa hiện nay vẫn dựa trên nguyên tắc tự nguyện

(voluntary compliance). Theo thống kê thì khoảng 80% người thọ thuế

tự nguyện đóng thuế hằng năm. Tuy vậy, vì số thanh tra quá ít so với

số người đóng thuế nên tỷ số thanh tra còn rất thấp, trung bình 1%

trên tổng số hồ sơ thuế. Đa số chỉ thanh tra các công ty lớn, hoặc

những người có lợi tức cao. Đối với giới bình dân, nếu có khai sai

chút đỉnh, sở thuế thường tự động sửa và thông báo cho người thọ

thuế.

Luật lệ ở

Hoa Kỳ được áp dụng khá nghiêm chỉnh. Ngay cả đến Phó Tổng Thống

Agnew, trong thời TT Nixon, nguyên Thống đốc Maryland, mà cũng bị

tòa phạt vì trốn thuế, bị mất chức Phó Tổng Thống và bị treo áo cấm

hành nghề luật sư, đúng với câu “Pháp bất vị thân”

vậy.

Trần Xuân Thời

Bấm vào đây để in ra giấy (Print)

Danh sách những Bài viết của Tác giả Trần Xuân Thời

THIÊN SỨ MICAE – BỔN MẠNG SĐND VNCH

|

|

Hình nền: Lũy tre làng. Để xem được trang web này một cách hoàn hảo, máy của bạn cần được trang bị chương trình Microsoft Internet Explorer (MSIE) Ấn bản 9 hay cao hơn hoặc những chương trình Web Browsers làm việc được với HTML-5 hay cao hơn.

Nguồn: Internet eMail by Trần Xuân Thời chuyển

Đăng ngày Thứ Bảy,

November 23, 2019

Ban Kỹ Thuật

Khóa 10A–72/SQTB/ĐĐ, ĐĐ11/TĐ1ND, QLVNCH

GĐMĐVN/Chi Hội Hoa Thịnh Đốn & Phụ cận

P.O.Box 5345 Springfield, Virginia, VA 22150

Điện thoại & Điện thư:

Liên lạc

Trở lại đầu trang